Par Philippe Moati, Professeur d’économie à l’Université Paris Diderot, Co-président de l’Observatoire Société et Consommation (L’ObSoCo)

L’ouverture en juin 1963, par Carrefour, du premier hypermarché – à Sainte-Geneviève des Bois (en région parisienne) – a été le point de départ d’une véritable révolution commerciale qui a bouleversé le secteur du commerce, a durablement transformé les modes de consommation et profondément marqué le tissu urbain.

L’ouverture en juin 1963, par Carrefour, du premier hypermarché – à Sainte-Geneviève des Bois (en région parisienne) – a été le point de départ d’une véritable révolution commerciale qui a bouleversé le secteur du commerce, a durablement transformé les modes de consommation et profondément marqué le tissu urbain.Si le supermarché est né aux Etats-Unis (dans les années 1930), l’hypermarché est une innovation française. Il consiste dans l’association – inédite jusqu’alors – d’un supermarché alimentaire et d’un vaste assortiment non-alimentaire en libre-service, le tout sur une surface de vente d’un minimum de 2500 m2. Au-delà du format, l’hypermarché incarne l’archétype d’une distribution de masse qui procède à l’industrialisation du commerce. Sa productivité dans la production du service commercial, doublée d’une politique de marge réduite, lui a permis de s’imposer sur la base de prix sensiblement plus bas que ceux pratiqués dans les formes traditionnelles de commerce. Point de liaison entre la production de masse et la consommation de masse, l’hyper et l’ensemble des formes de distribution qui en seront plus ou moins directement issues, auront fortement contribué à ouvrir grand les portes de la société de consommation à la classe moyenne.

Un historique glorieux

Que de chemin parcouru depuis l’ouverture du premier hypermarché ! Accueilli d’abord avec scepticisme, ce premier hypermarché ne va pas tarder à ouvrir la voie à la création de beaucoup d’autres. Le rythme annuel des ouvertures va aller crescendo, jusqu’à atteindre le chiffre record de près de 70 nouveaux hypermarchés ouverts au cours de la seule année 1972. Le rythme est tel – mais aussi ses effets sur les autres formes de commerce – que le gouvernement de l’époque tente de mettre un frein à cette expansion en instaurant un régime d’autorisation préalable à la création de nouvelles grandes surfaces (la fameuse loi Royer de 1973). Si la dynamique s’en trouve un temps ralentie, elle se poursuit à un rythme qui demeure soutenu. En 1975, la France compte déjà 284 magasins. En 1990, 790… Ceux qui ont estimé que le potentiel d’hypers sur le territoire hexagonal ne pouvait dépasser le millier de points de vente en ont été pour leurs frais. Ce seuil est allégrement franchi dans le courant des années 1990, et la France compte en 2013 près de 1800 hypermarchés. Autant dire que la plupart des Français dispose aujourd’hui d’un ou de plusieurs hypermarchés à proximité de leurs lieux de vie, ce qui n’est bien sûr pas étranger au fait qu’ils déclarent à 92 % fréquenter ces grandes surfaces au moins une à deux fois par mois (source : l’ObSoCo, 2013).

Le tournant des années 2000

La dynamique de conquête de l’hypermarché montre cependant ses premiers signes d’épuisement à partir de la fin des années 1990. Le nombre annuel d’ouvertures tombe à des niveaux très bas ; la plupart consiste dans la transformation de supermarchés en hypermarchés. Les créations « ex-nihilo » deviennent exceptionnelles. Durant près de 40 ans, le format avait conquis des parts de marché à un rythme remarquable. Selon les données de l’INSEE, les hypermarchés, qui n’occupaient encore que 4 % du marché du commerce de détail en 1970, avaient déjà conquis 9 % du marché en 1980, puis près de 17 % en 1990. Le point d’inflexion apparaît en 1999, à 20 %. Depuis, la part de marché des hypers s’inscrit dans une dynamique d’érosion lente mais régulière. En 2011, toujours selon l’INSEE, elle ne serait plus que de 18,2 %. Si le score reste honorable et même si l’on est loin d’un scénario d’effondrement, le format a manifestement abordé il y a une dizaine d’années une nouvelle phase de son histoire et fait face à des vents contraires.

Les facteurs de crise

L’hypermarché souffre de la concurrence des autres formats de la distribution organisée. Dans leur diversité, ils se révèlent plus à même de répondre à des attentes de consommateurs qui se sont complexifiées et diversifiées alors que la société française prenait progressivement ses distances avec la « modernité » des Trente Glorieuses.

C’est dans le non-alimentaire que l’érosion des positions se manifeste le plus nettement. Les hypermarchés se sont quasiment retirés des marchés des articles de sport et du matériel pour le bricolage. Leur position sur le marché de l’habillement s’est dégradée de manière quasi-continue ; leur part de marché est ainsi passée de 17 % en 1996 à moins de 13 % aujourd’hui (source : IFM). Ils reculent également de manière significative dans l’électroménager, les jeux et jouets ou les produits culturels (les livres en particulier). Du coup, il devient presque courant de voir de grands hypermarchés réduire leur surface, par la contraction de l’offre non-alimentaire.

Même sur leur cœur de métier – l’alimentaire – les hypermarchés voient leur position dominante contestée par les autres formats. La fuite de clientèle en direction du hard-discount, qui a marqué les années 1990-2000, a été confinée grâce à la réforme de la loi Galland qui a permis aux enseignes d’hyper de retrouver du mordant sur le terrain des prix. Mais aujourd’hui, les hypermarchés doivent faire face au retour en grâce du commerce de proximité (supermarchés, supérettes, artisanat commercial), des marchés mais aussi de formes d’accès aux produits alimentaires très mal couvertes par les statistiques, tels que les AMAP ou structures équivalentes, les achats directs auprès des producteurs… Selon l’Observatoire des consommations émergentes de l’ObSoCo (2012), 5 % des Français déclarent être membres d’une structure du type AMAP et 40 % affirment acheter « parfois » ou « souvent » des produits alimentaires en se rendant directement chez l’exploitant. Mais la principale menace qui pèse sur les positions des hypers dans l’alimentaire est déployée par les groupes de la grande distribution eux-mêmes : le drive. Alors que le e-commerce, dans l’alimentaire, n’a jamais véritablement rencontré son public (en raison notamment du coût de la livraison à domicile), le drive progresse à une vitesse spectaculaire. Inventée par Auchan en 2004 (sous l’enseigne Chronodrive), le drive fait l’objet d’un déploiement massif de la part de l’ensemble des enseignes de la grande distribution depuis environ 3 ans. Au début du printemps 2013, un seuil symbolique a été franchi : la France compte désormais plus de drives que d’hypermarchés. À l’échelle macroéconomique, il ne fait aucun doute que le succès du drive cannibalise les ventes des grandes surfaces alimentaires et risque d’accélérer l’érosion de la position des hypers.

Le « désenchantement »

Si l’hyper se montre aujourd’hui si vulnérable à la concurrence des autres formats de distribution c’est sans doute parce que, de par sa taille et ses origines, il éprouve des difficultés à rester en phase avec les attentes des consommateurs. Le concept de « tout le monde sous le même toit » est mis à mal par la démassification et la communautarisation de la société qui font le succès des concepts commerciaux « de précision », qui tentent de répondre de manière précise et pertinente à des segments de demande spécifiques (par exemple, le hard-discount pour les clients particulièrement sensibles aux prix, les magasins « bio », ou encore des enseignes segmentantes comme Monoprix).

Mais l’hyper souffre également de la transformation des imaginaires de consommation : lui qui incarnait la modernité, la praticité, l’accès pour tous à la félicité de la consommation… est désormais de plus en plus souvent perçu comme trop grand, trop impersonnel, fatigant…; il fait figure de symbole d’un commerce déshumanisé alors que les valeurs montantes résident davantage dans le « petit », le « proche », l’authentique… Bref, pour beaucoup de consommateurs, la magie de l’hypermarché a cessé d’opérer.

Les indices de ce désenchantement ne manquent pas. Pour 61 % des Français, faire ses courses alimentaires dans une grande surface est avant tout une corvée (l’ObSoCo, 2012). Ils ne sont que 45 % à considérer que s’approvisionner dans un hypermarché, c’est passer un moment agréable, cette proportion déclinant fortement avec l’âge (à méditer, alors que la population vieillit…). Si 76 % des Français ont une bonne image des « commerçants », ils sont 50 % à avoir une mauvaise image de la grande distribution alimentaire.

Ce déficit d’image est associé à un sentiment de défiance1. À 54 %, les consommateurs déclarent ne pas avoir confiance dans les enseignes de la grande distribution alimentaire, alors que 79 % affichent leur confiance dans les artisans et 75 % dans les petits commerçants. Si la plupart des consommateurs ne doute pas de la compétence des grandes surfaces pour exercer efficacement leur métier, leur intégrité (leur honnêteté, leur disposition à s’engager et à respecter leurs engagements) et leur bienveillance (leur promptitude à privilégier les intérêts des consommateurs) sont assez largement mises en doute.

.jpg)

L’hyper en dissonance avec la recherche de sens

Le gigantisme de l’hyper et l’abondance qu’il met en scène tendent aujourd’hui à être associés à la surconsommation et au gaspillage davantage qu’au progrès. Les Français sont de plus en plus nombreux à chercher à donner du sens à leur consommation, c’est-à-dire, à travers leurs achats, à exprimer leur adhésion à des valeurs et, au-delà du « bénéfice-consommateur », à faire un petit geste pour l’environnement, pour l’emploi, pour la vitalité du territoire… De ce point de vue, l’hyper est souvent associé au monde des grandes entreprises, au règne exclusif de la rationalité économique, aux effets néfastes de la société d’hyperconsommation. Au cours des enquêtes, les consommateurs sont prompts à exprimer leurs réserves et à mettre en avant leur attachement à défendre un commerce de proximité indépendant. Ainsi, à 53 %, ils prétendent éviter de faire tous leurs achats dans les grandes surfaces. 65 % déclarent acheter chez les petits commerçants le plus souvent possible.

Une perte de légitimité

Au désenchantement et au décalage par rapport aux valeurs du moment, s’ajoute pour les hypers une perte de légitimité. La légitimité historique de ce format (et, plus généralement, celle de la grande distribution) s’est largement fondée sur sa contribution à l’accroissement du pouvoir d’achat des ménages et à la démocratisation de l’accès à la consommation.

En dépit de la guerre des prix qui sévit actuellement parmi les enseignes de la grande distribution alimentaire, 55 % des Français interrogés marquent leur désaccord avec l’affirmation selon laquelle « les hypermarchés font gagner du pouvoir d’achat aux consommateurs ». Ils ne sont que moins de 4 % à être tout à fait d’accord avec cette proposition.

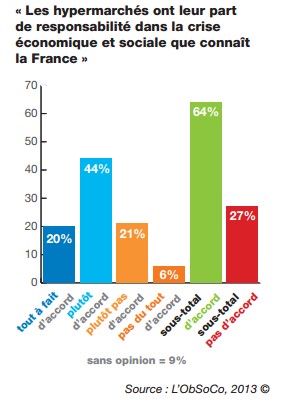

Plus grave encore, sans doute, près de 2 personnes interrogées sur 3 estiment que les hypermarchés ont leur part de responsabilité dans la crise économique et sociale que connaît la France. La proportion d’opinions négatives à l’égard de l’impact des hypers est nettement croissante avec l’âge des personnes interrogées.

Une défiance envers l’institution plus qu’à l’égard de l’hyper fréquenté

Les données d’enquêtes révèlent donc une opinion publique sévère dans l’ensemble à l’égard des hypers et de la grande distribution en général. Une sévérité que tend à démentir un niveau de fréquentation qui demeure extrêmement élevé et une part de marché qui reste importante et dont la lente érosion est difficilement compatible avec l’image d’un rejet massif.

En réalité, c’est à l’égard de l’institution que représentent les grandes surfaces que les Français se montrent réservés. Leur jugement est tout différent lorsqu’il s’agit du magasin qu’ils ont l’habitude de fréquenter.

Tout d’abord, les clients des hypermarchés se montrent dans l’ensemble satisfaits à l’égard de l’enseigne qu’ils fréquentent à titre principal. Sur une échelle allant de -10 à +10, la note moyenne de satisfaction des consommateurs que nous avons interrogés en 2011 s’établit à +3, soit un score largement positif, même s’il se situe un peu en deçà de celui obtenu par les enseignes de superette (+3,1), de hard-discount (+3,2) ou de supermarché (+3,8).

Même constat pour ce qui est de la confiance. La grande distribution alimentaire prise « comme un tout », on l’a vu, inspire de la défiance à une majorité de Français. Une tout autre image apparaît lorsqu’on interroge les mêmes Français sur la confiance qu’ils accordent aux enseignes qu’ils fréquentent effectivement. Ainsi, par exemple, sur une échelle allant de -10 à +10, les consommateurs qui déclarent faire leurs courses principalement dans un magasin Leclerc, créditent cette enseigne d’une note moyenne de 7,0 (contre 1,8 pour les non clients de l’enseigne et 4,3 pour ceux pour lesquels les magasins Leclerc ne sont qu’un magasin secondaire). Si la note de confiance varie significativement selon les enseignes, toutes sont largement dans le vert.

Quel avenir pour les hypermarchés ?

Depuis le milieu des années 2000, la « crise » de l’hypermarché est un constat partagé au sein de la communauté professionnelle de la grande distribution et les initiatives se sont multipliées pour tenter de relancer le format. Les stratégies d’adaptation se sont situées simultanément sur différents terrains :

- « ré-enchanter » l’hyper, en concevant des magasins plus agréables, mieux aménagés, plus spacieux, mettant davantage en valeur les marchandises, facilitant la circulation des clients, en développant les services, en réduisant le temps d’attente aux caisses…

- répondre à la diversité croissante des attentes des consommateurs en élargissant les gammes de produits proposées, voire en créant au sein même du magasin des espaces dédiés à des catégories d’attentes ciblées : espace « hard-discount », espaces « bio », « gourmet », « hallal »… Une stratégie du « couteau suisse » vouée à répondre à la concurrence des concepts de précision.

- réaffirmer la légitimité du format par l’offre de prix bas, à la faveur notamment de la réforme de la loi Galland, par la mise en avant des produits à marque de distributeurs, une forte agressivité tarifaire sur les produits de grandes marques, par l’intensité de la pression promotionnelle, par l’innovation dans les dispositifs de fidélisation…

- inscrire l’hypermarché dans le champ de la responsabilité sociale et environnementale pour répondre à la demande de sens exprimée par les consommateurs.

- amorcer l’engagement de l’hypermarché dans le commerce de précision par la déclinaison de la formule et son adaptation à des cibles de clientèles spécifiques : hypermarché qualitatif, hypermarché urbain, hypermarché « hard-discount », hypermarché de proximité…

Pour autant, l’ensemble de ces initiatives n’est pas parvenu à ce jour à inverser la dynamique d’érosion des positions concurrentielles du format. Il est probable qu’elles aient cependant permis de ralentir le mouvement de recul.

La question de l’avenir du format demeure donc entière, en particulier alors que le ecommerce continue sa progression, se décline sous de nouvelles formes (le « mcommerce », les « poster stores2» …) et que l’aspiration à consommer autrement se diffuse au sein du corps social encourageant le développement d’autres modes de satisfaction des besoins des ménages.

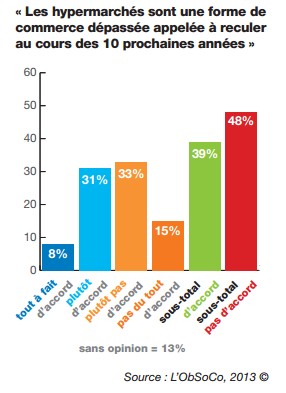

Mais qu’en pensent les principaux intéressés ? Nous avons demandé aux consommateurs si les hypermarchés étaient ou non une forme de commerce dépassée appelée à reculer au cours des dix prochaines années. Les avis sont partagés. 13 % n’expriment pas d’opinion sur le sujet. Près de 40 % anticipent la poursuite du recul. Mais ils sont plus nombreux, 48 %, à ne pas adhérer à ce scénario (et plus encore chez les 25-34 ans et les classes de revenus intermédiaires). Les consommateurs se montrent plus optimistes quant à l’avenir des hypers que les professionnels. En 2010, 75 % des dirigeants de réseaux de distribution physique (alimentaires et non-alimentaires confondus) interrogés sur l’avenir du commerce en 2020, déclaraient anticiper la poursuite du recul de la position des hypermarchés.

1 Pour une analyse approfondie, voir Questions de confiance – La grande distribution alimentaire, Péolo/l’ObSoCo, novembre 2011. Téléchargeable sur :www.labodelaconfiance.fr

2 Affiches implantées sur des lieux de passage permettant de passer commande en photographiant des tags.

L'OBSOCO est une association loi 1901

Avec le soutien d’économistes, de sociologues, de philosophes, l’association élabore et propose une réflexion collective et des idées créatrices pour « consommer autrement ». Elle se veut boite de capteurs de signaux faibles, de tendances et lieu d’analyse de l’évolution des nouveaux modèles de consommation. http://www.asso-lobsoco.org

Source: ITRMobiles (http://goo.gl/Iyx3l)

Aucun commentaire:

Enregistrer un commentaire